每月躺着领钱!内地人拿了香港身份后如何养老?内地社保怎么办?

经常有申请香港身份的人士问:

拿了香港永居身份该怎么养老?

是不是拿了香港永居身份,内地的社保就不保了?

今天就通过回答这两个问题,让大家了解一下香港的养老制度,以及获得香港身份之后内地社保的处理方式。

1

香港养老制度

1

公共福利金计划

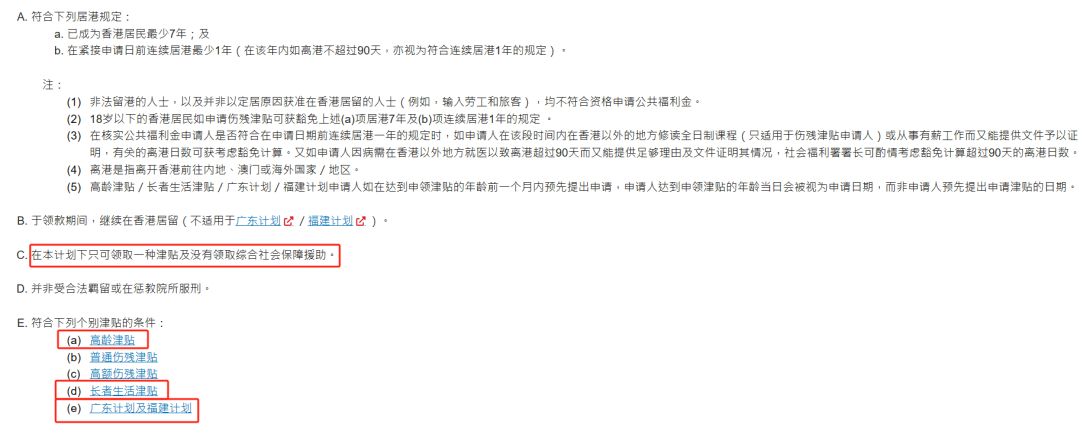

适用65岁以上的香港居民,包括——

高龄津贴(生果金)

长者生活津贴

符合资格长者只可以选择其中一种津贴领取,比如领了高龄津贴,就不能领长者生活津贴。

高龄津贴(生果金)

香港社会福利署公共福利金计划下的高龄津贴,旨在为70岁或以上的香港居民提供的现金津贴。2023年2月1日起,高龄津贴的每月金额为1570港币。

申请条件——

①年满70岁;

②成为香港居民最少7年;

③在紧接申请日期前,连续居港最少1年,于领款期间,会继续连续在香港居住;

④没有领取公共福利金计划下的其他津贴或综合社会保障援助 (综援)。

长者生活津贴

每月提供给65岁或以上有经济需要,而入息及资产并没有超过规定限额的香港居民,以补助他们的生活开支。2023年2月1日起,长者生活津贴的每月金额为4060港币。

申请条件——

①年满65岁;

②成为香港居民最少7年;

③在紧接申请日期前已连续居港最少一年;

④申报资产及入息的水平没有超过规定限额;

⑤不得同时领取公共福利金计划下的高龄津贴/伤残津贴或综合社会保障援助。

2

强积金

强制性公积金,目的为促进香港金融市场发展以及为香港雇员退休之后多一点经济保障。

除获豁免人士外,凡年满18岁至未满65岁的一般雇员、临时雇员以及自雇人士,均须参加强积金计划。

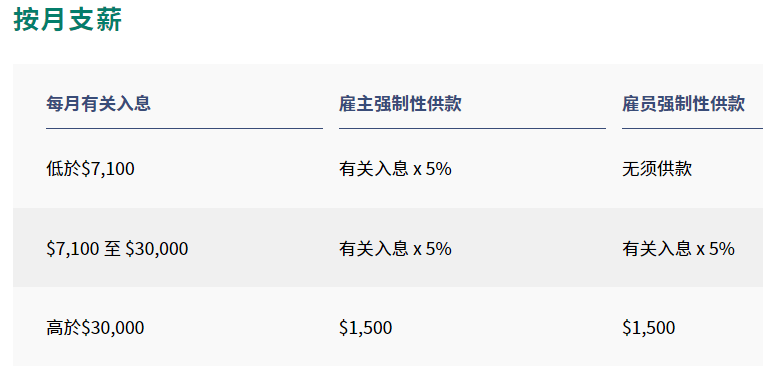

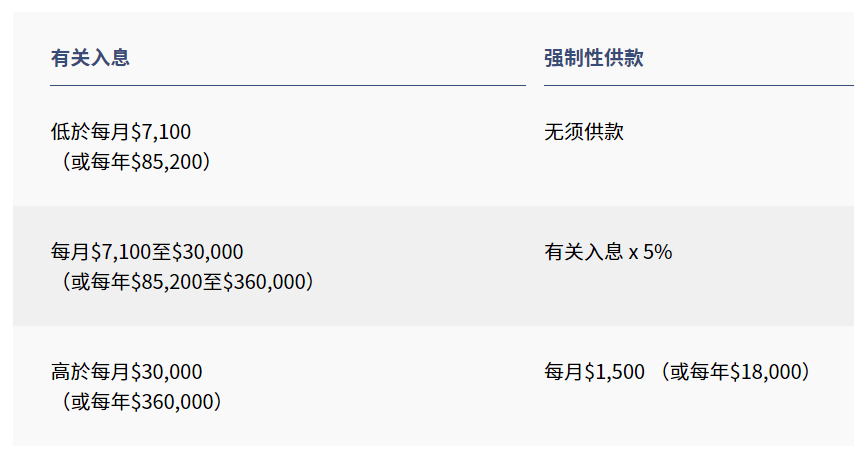

强制性供款

一般雇员及临时雇员,由雇员及雇主分别向强积金账户作出雇员有关收入的5%的供款。

这里的收入有最低和最高限制。针对月薪雇员,目前最低是HK$7,100,最高是HK$30,000。

也就是说,即使月薪再高,雇员在强制性供款这一块,最多只需要供HK$1,500。如果月薪低于$7,100,那么雇员不供款,雇主供5%。

自雇人士供款额为收入的5%,并且也受最低及最高有关入息水平的限制。

自愿供款

一些雇员和雇主可能觉得以每月入息的5%作为强制性供款上限,对退休计划而言太少。因此,他们希望自己多供款,这样也是可行的。

2

永居后内地社保如何处理

很多申请人都会疑虑,申请了香港身份转永居后,是不是就没有内地户籍了,那么内地的社保是不是就白交了?

当然不是,拿到香港永居,保留内地户口,内地身份证正常使用。如果有内地企业继续正常缴纳社保,则申请人社保的缴费、福利待遇、退休金等都跟正常的内地居民一样,不受香港永居身份的影响。

如果申请人拿到香港永居,注销内地户口并申领回乡证,则等同于出境定居,那么有这两种情况——

1、缴费未满15年:可申请退保或者保留。社保个人账户储存余额可以退还给被保险人,同时终结养老保险关系,但参保人也可以继续保留账户。

2、缴费满15年:参保人可以在年满退休年龄时回内地办理退休领取养老金,再到香港生活。